得流量者得天下。随着抖音“全面去除第三方”,并将电商提升到一级部门之后,攫取更大的流量引入电商成为抖音的重中之重。抖音此前用抖音精选联盟,撮合商家和达人之间的联系与合作。2022年3月,抖音又开始正式公测“抖客”,希望借助“抖客”力量从抖音站外引流。

抖音本身就是一个信息流定向广告分发的巨大流量平台,如今却要开始薅别人的流量了,“抖客”未来将会是什么局面?

1、抖客公测

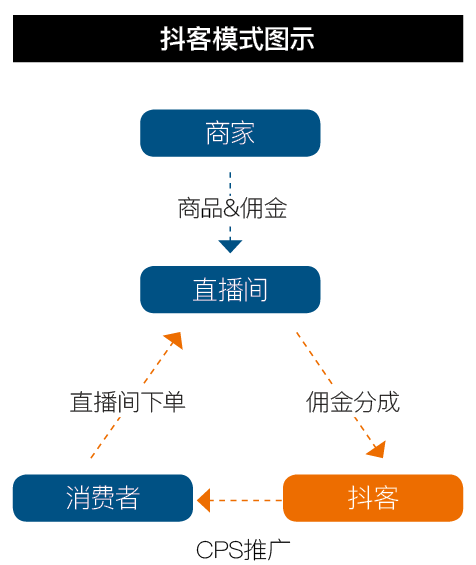

“抖客”指的是帮助抖音电商从抖音站外引流、促进销量增长的推广工具。抖客推广按照CPS结算,即按成交结果收取推广费用,没有成交或者交易取消不收取推广费用。

事实上,早在2021年7月,就有消息传出抖音电商在内测抖客模式的消息。同年9月,各类有关抖客的创业项目大量涌现。同年11月,也有媒体传出抖音在密集测试抖客功能,其直播间推广进入公测、商品推广进入内测等消息。

然而直到近期,抖音电商学习中心先后上线了《达人如何开通抖客直播间推广?》、《商家如何开通抖客直播间推广?》两份指引文档,才将公测“抖客”正式提上日程。不过,目前抖客的主要范畴仅限直播间推广,且“目前为公测期,暂未全量开放”。

目前抖客的直播间推广有两种返利模式——直播返和跨播返。

直播返指的是用户通过抖客分享的口令或者链接直接跳转到抖音某直播间1,用户在该直播间下单,抖客即可以拿到返佣。

跨播返则指的是上述用户进入到直播间1没有购买,后来又刷到另一直播间2,而刚好直播间2也参与抖客分佣,那用户在直播间2购物,抖客也可享受购物返利。

以上两种返佣方式的锁佣时间均为30天。用户只要点击抖客的链接进了直播间,未来在30天内,用户在所有参与抖客分佣的直播间的消费都与抖客有关系,并且30天后还可以重复锁定。

因此,抖客的作用实际上是会形成“用户—抖客—主播”三者之间的绑定关系,消费者在相关直播间、短视频或商品橱窗中所产生的有效交易,均能为抖客赚取佣金。

2、对标“淘客”

抖客这种CPS模式当然不是首创。

2007年,衍生于淘宝平台的淘客就诞生了。之后随着淘宝开放平台的推出,出现了一批类似蘑菇街、美丽说的导购平台,这些平台对商品进行二次组织和推荐,吸引了大量用户,用户可以直接在平台成交,成交后平台赚取淘客佣金。

2013年,通过类似导购网站所带来的交易额已经占据淘宝交易总额的很大比例,淘宝意识到上游流量被控制的风险,随即推出了U站,让导购网入驻到淘宝内,避免流量被独立导购网站控制,同时对独立导购网站的接口进行了封杀和限制。2014年,淘宝又对返利网站进行了限制,加上PC端流量逐渐下滑,此后两年,淘客进入低迷期。

直到2016年,淘宝联盟推出隐藏优惠券模式,用户可以先领优惠券,然后下单,加上微信社交流量红利期,淘客从2016年下半年呈现出爆发式发展。这时期淘客佣金里有一半是分给了社交流量渠道,这和以前大部分分给传统入口型平台产生了巨大不同。

然而好景不长,2017年下半年,微信开始大规模封杀各种营销号以及淘口令,微信体系内的淘客瞬间面临很大危机。由于微信环境的不稳定,此时诞生了一个新的代理模式CPS。

CPS模式参考了社群电商和微商关于多级分润的方式,同时又有海量的淘宝商品供给,并打出了“自购省钱、分享赚钱”的口号,一时之间满足了消费者、代理、平台、淘宝联盟等多方需求,淘客群体就此异军突起。

有数据显示,淘宝曾经有50%的用户来自于第三方引流,淘客在其中起到了重要作用。而在2021年“6·18”期间,淘客帮助商家实现了“传统品类”同比增速40%,“趋势品类”同比增速高达200%。

可以说,淘客曾是淘系商家重要的流量来源,而抖客的出现,很明显是抖音对标淘客而来。

抖音在电商方面布局的野心是毋庸置疑的。

抖音财务数据显示,过去几年,抖音的营收过于依赖广告,希望通过电商打造第二增长曲线。2020年,在直播带货热潮的带动下,抖音电商全平台交易额达到5000亿元,其中约1500亿元是抖音自有电商平台抖音小店卖出,另外3000多亿元交易是从直播间和短视频跳转到京东、淘宝等第三方电商平台完成。

2020年9月,抖音宣布直播间停止服务外链,开始打造“字节跳动独立电商生态”。打造生态的决心,让抖音在原本的抖音小店生意里一直有意识地“拉拢”商家,同时,积极培养更多用户能在刷短视频时进行下单的消费习惯。

但毕竟抖音最初是一款娱乐软件,需要保证基础用户的娱乐体验而非购物,同时,抖音对于商家的广告投放,也比较审慎,防止整个平台环境被改变,从而影响用户的使用体验。

另外,由于头部主播、品牌企业拥有专业的营销团队,销量数据还不错,但更多中小店家的销量并不稳定,通过自然搜索的流量成交远远不能满足抖音对电商期许的目标。

抖客就是在这样的背景下产生的,目的非常明晰,用于实现站外引流、站内成交。

抖音电商总裁康泽宇表示,抖音将发力“兴趣电商”。

3、抖客生态

目前从抖客生态来看,旗下主要是商家和抖客。

首先,对于商家来说,抖客是一个高性价比的新流量渠道。以往商家想要获取流量,一般是付费购买“dou+”或者是和达人等相关机构进行合作。抖客则是按成交付费,和站内投放相比,更容易控制成本。而抖客在站外的场景中,吸引的大多是有直接消费能力和消费意愿的群体,更有利于提高流量到销量的转化。

但是目前抖音仍是一个娱乐大于销售的短视频平台,虽然具有商品搜索的功能,但更多人还是更习惯地把它作为一个消遣娱乐的App使用。抖音自身也将自己定位为“兴趣电商”,这与淘宝、京东等平台型的货架电商在消费场景上有本质区别。

货架电商一般是不断强化大家有购物需求就上该App的心理,商品以陈列的方式存在,大家可通过搜索,满足自己的购买需求,然后下单完成交易,即买即走。当然,现在这些App也会通过多种形式增加用户“逛”的时间,以及通过大数据测算用户的潜在需求并推荐产品。

而像抖音、快手这样偏重兴趣电商的用户则是在观看视频中,被动接受商品推荐或商品直播。商品展示数量受限于用户使用App的时长,从观看视频或直播到完成购买,取决于用户对主播的信任、粘性以及供应链的品质。

淘客当初的飞速发展,能够给商家带来销量和权重的同时,还能带来搜索排名和流量的提升,而兴趣电商和货架电商在消费场景上有巨大差异,抖客的能量就不一定了。

其次,抖客一部分是本身具有导购属性的平台,一部分是社群团队长和个人。

对于社群团队长来说,他们是本身就拥有私域流量资源的人,能影响很多人同时去推一个直播间或者一个商品。对于他们来说,大概会是第一波能真正吃到抖客红利的人。

而对个人而言,兼职赚点小钱估计是可行的。如果想着“分享一个直播间就能躺赚”这种“天上掉馅饼”的好事,那估计很难。但是,理论上如果能够触达足够多的人、对接优质的直播间、积极引导用户成交,实现赚钱的愿望还是可以实现。

其中,优质直播间又存在一个悖论。大品牌和大主播的直播间因为本身具有强大的知名度和供应链,流量本身就相对较好,对抖客来说,这种“背书”一定会使其更好地拓客,但是一般体量的抖客又很难获得与大直播间合作的机会。而小商家的直播间更需要流量,但对抖客来说,推广也势必更为困难。

另外,抖客在分佣机制设置上,存在“老粉丝佣金缩水”机制。一般情况下,若非老粉丝,则分成比例以直播间设置为准;若该购买用户为直播间老粉丝,则分成比例为1%。直播间老粉丝指的是在抖客推广直播间之前一定时间对该直播间点击关注的用户,包含一定时间内关注后又取关的用户。

这样的设置,把很多本来就是直播间粉丝的人剔除在抖客的“私域”之外。试想在抖音日活超过6亿的情况下,一个抖客要再去拓展一个新粉丝有多么难。

当然,抖客才在公测阶段,很多规则都还不是特别明晰,任何新项目都需要时间不断发展和完善,也许随着测试以及发展,抖客未来还有更多的变化和创新,毕竟过去“淘客”的成功模式“有史可鉴”,毕竟抖客作为抖音的一项重要业务仍在努力耕耘中。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫